La fiscalité des plus-value immobilières

A l'exception des parts de SCPI détenues via des assurance VIE, Les plus-values sont soumises à l'imposition des plus-values des particuliers.

Contrairement à une idée communément répandue, lors d'une cession d'un bien immobilier donnée en location meublée, les amortissements passés ne sont donc pas réintégrés dans l'assiette de calcul de la plus-value ce qui est fiscalement très avantageux.

Le prix de cession est calculé comme le prix de vente :

- Majoré des charges et indemnités payées par l'acheteur tel que prévu dans l'acte notarié

- Diminué des impôts (TVA acquittée)

- Diminué des frais supportés par l'acquéreur (frais d'agence, diagnostiques etc.)

Le prix d'acquisition est calculé comme le prix d'achat

- Majoré des charges et indemnités acquittées

- Frais d'acquisition (frais notariés notamment). Peut être réalisé au réel ou forfaitairement à hauteur de 7.5%.

- Des travaux réalisés (construction, agrandissement, rénovation). Peut être réalisé au réel ou forfaitairement à hauteur de 15%.

La différence entre le prix de cession et le prix d'acquisition donne la plus-value si positive ou la moins-value si négative. Seule la plus-value est imposée.

La plus-value bénéficie d'un abattement dépendant de la durée de détention du bien :

| Durée de détention | Taux d'abattement applicable chaque année de détention | |

| Assiette pour l'impôt sur le revenu | Assiette pour les prélèvements sociaux | |

| moins de 6 | 0 % | 0 % |

| 6 | 6 % | 1,65 % |

| 7 | 12 % | 3,30 % |

| 8 | 18 % | 4,95 % |

| 9 | 24 % | 6,60 % |

| 10 | 30 % | 8,25 % |

| 11 | 36 % | 9,90 % |

| 12 | 42 % | 11,55 % |

| 13 | 48 % | 13,20 % |

| 14 | 54 % | 14,85 % |

| 15 | 60 % | 16,50 % |

| 16 | 66 % | 18,15 % |

| 17 | 72 % | 19,80 % |

| 18 | 78 % | 21,45 % |

| 19 | 84 % | 23,10 % |

| 20 | 90 % | 24,75 % |

| 21 | 96 % | 26,40 % |

| 22 | 100 % | 28 % |

| 23 | 100 % | 37 % |

| 24 | 100 % | 46 % |

| 25 | 100 % | 55 % |

| 26 | 100 % | 64 % |

| 27 | 100 % | 73 % |

| 28 | 100 % | 82 % |

| 29 | 100 % | 91 % |

| 30 | 100 % | 100 % |

Depuis la révision de la table d'abattement en Février 2012, l'exonération des plus-values au titre de l'impôt sur le revenu est acquise passé un délai de 22 ans et au titre des prélèvements sociaux est acquise passé un délai de 30 ans.

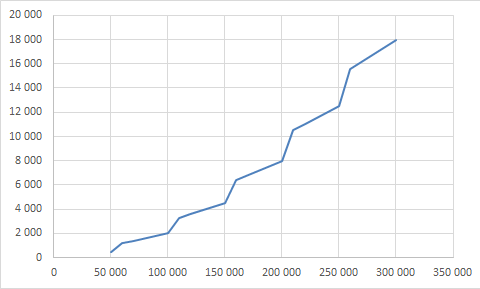

Depuis la loi rectificative de 2012, une surtaxe sur les plus-value immobilière a été instaurée. Au delà de 50,000€ de plus-values (PV), un barème progressif s'applique :

| Tranche | Surtaxe |

| 50,001-60,000 | 2% PV - (60 000 - PV) x 1/20 |

| 60,001-100,000 | 2% PV |

| 100,001-110,000 | 3% PV - (110 000 - PV) x 1/10 |

| 110,001-150,000 | 3% PV |

| 150,001-160,000 | 4% PV - (160 000 - PV) x 15/100 |

| 160,001-200,000 | 4% PV |

| 200,001-210,000 | 5% PV - (210 000 - PV) x 20/100 |

| 210,001-250,000 | 5% PV |

| 250,001-260,000 | 6% PV - (260 000 - PV) x 25/100 |

| >260,000 | 6% PV |

La surtaxe est illustrée par le graphique suivant fonction de la plus-value :